炒股就看金麒麟分析师研报九游下载中心_九游游戏中心官网,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

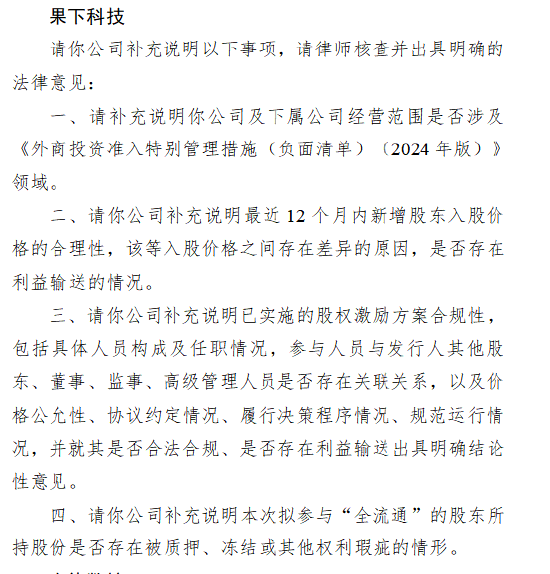

7月11日,果下科技收到证监会对于本次境外上市的备案反馈意见,具体反馈如下:

一、补充评释公司及下属公司规划范围是否触及《外商投资准入止境经管措施(负面清单)(2024年版)》界限。

二、补充评释最近12个月内新增鼓励入股价钱的合感性,该等入股价钱之间存在互异的原因,是否存在利益运送的情况。

三、补充评释已实施的股权激励决议合规性,包括具体东谈主员组成及任职情况,参与东谈主员与刊行东谈主其他鼓励、董事、监事、高档经管东谈主员是否存在运筹帷幄关系,以及价钱公允性、条约商定情况、履行决策递次情况、递次运转情况,并就其是否正当合规、是否存在利益运送出具明确论断性意见。

四、补充评释本次拟参与“全运动”的鼓励所捏股份是否存在被质押、冻结或其他权柄舛错的情形。

在新动力行业茁壮发展确当下,储能界限成为了成本商场的新宠。果下科技,一家以“AI+储能”为卖点的企业,正积极筹备赴港上市。运筹帷幄词,在其光鲜的功绩数据与商场宣传背后,瞒哄着诸多亟待责罚的问题,这些问题可能成为其上市之路上的绊脚石。

一、规划层面:激进转型与客户依赖的双重窘境

(一)业务转型激进,风险加重

果下科技成立于2019年1月,起始业务以欧洲户用储能为主,2022年该部分业务占比达72.1%。但到了2024年,其收入结构发生了浩瀚调动,中国大型储能业务占据了主导地位,占比飙升至79.9%,销量更是增长了27倍。这种快速的业务转型看似收拢了行业趋势,实则蕴含着浩瀚风险。

储能行业现时呈现出“户储落潮、大储兴起”的态势。大储商场诚然前程浩繁,但策略依赖强、回款周期长且毛利率低。果下科技飞快切入大储商场,却未能设置起沉稳的销售渠谈和强盛的本领壁垒。2024年,其大型储能销量虽大幅增长至1653.70MWh,但毛利率却低至11.9%,与户用储能业务26%的毛利率变成较着对比,堕入了“量增利跌”的窘境,同期也加重了现款流垂危的局势。

一朝国内新动力补贴策略收紧,梗概电网投资出现放缓,果下科技高度依赖的大储业务极有可能遇到断崖式下滑。此前,南齐电源就因行业价钱战、方位补贴暂缓等成分,在2024年营收骤降45.56%,耗费高达14.97亿元。果下科技在客户荟萃度远超南齐电源、净利率仅为4.80%的情况下,靠近着一样以致更为严峻的行业风险。

(二)客户依赖严重,变动常常

招股书显现,2022-2024年,果下科技前五大客户收入占比虽从98.9%降至66.5%,但第一大客户收入占比在这三年间差别为30.9%、66.5%和27.9%,仍远超巨额储能企业,大客户依赖问题特别隆起。

更为不利的是,公司客户变动常常。2023年有四家客户为往常新互助对象,而2024年占比27.9%的最大客户中机国外工程瞎想运筹帷幄院有限职守公司,若减少订单,果下科技的营收将受到平直冲击,靠近大幅下滑的风险。

二、财务层面:盈利才智滑坡与现款流危急

(一)盈利才智捏续下降

从招股书数据来看,2022-2024年,果下科技的毛利率从25.1%降至15.1%,2024年更是骤降11.6个百分点。其中,大型储能系统毛利率从31.4%跌至11.9%,成为毛利率下滑的主要原因。这背后,行业浓烈的价钱战是罪魁罪魁。2024年,储能电芯均价下落29%,但果下科技由于短少灵验的本领或成本优化技巧,无法抵挡这一冲击,盈利才智大打扣头。

同期,公司净利润率也从17.1%降至4.8%,远低于宁德期间储能业务约10%的水平。招股书中未防备裸露电芯采购的成本限度措施,反应出其在供应链中议价才智薄弱,难以通过成本端的优化来晋升盈利才智。

(二)现款流景象堪忧

在规划现款流方面,2022-2024年,果下科技规划现款流净额差别为-3032万元、-7291万元和373万元,三年中两年为负,仅2024年完了微正,遥远依赖融资行动保管运营。限定2025年2月末,公司计息借债高达3.34亿元,而现款及等价物却仅有2256万元,现款短债比低至0.07,偿债压力浩瀚。

应收账款方面一样问题重重。2023-2024年,营业应收款占营收比例超50%,2024年末更是达到5.2亿元。这标明公司收入增长并未灵验转机为回款,存在提前阐述收入、功绩虚胖的嫌疑。与同业阳光电源通过严格信用经管将应收占比限度在30%以下比较,果下科技的财务经管水平彰着逾期。

此外,在债务高企的情况下,公司还在2024年末向熟东谈主提供了5775万元的非业务贷款,占现款流的四分之一。这种步履可能组成“资金占用”,涉嫌违犯港交所《上市规矩》中对于运筹帷幄来去裸露的条件。若未严格讲述,将被认定为首要治理舛错,公司的资金流向无疑将成为IPO审核的重心存眷对象。

三、高管团队层面:告戒不及与关系网隐忧

(一)行业告戒匮乏

果下科技的六名推论董事中,冯站立(90后)、张晰(1989年)、刘子叶(1988年)大多在2022年后才快速升任,在储能行业的告戒蕴蓄较为微薄。财务总监王振淋来自房地产行业,曾任职于华润置地、世茂集团等,在本领驱动的储能商场中,短少与之相匹配的专科学问和告戒。与宁德期间、阳光电源等头部企业以本领大师领衔经管的花式比较,果下科技在“本领+经管”双轮驱动方面彰着滞后。况且,2025年2月五名推论董事突击上任,也显现出经管层沉稳性不及的问题。

(二)关系网操控风险

公司股权结构存在诸多疑窦。招股书裸露,冯站立、刘子叶、张晰系数捏股58.54%,被列为控股鼓励,但未明确是否签署一致行动条约。这种暗昧的安排极易导致决策不对或限度权争夺,而港交所对试验限度东谈主和一致行动东谈主的裸露条件极为严格,果下科技的控股权透明度问题触碰了监管红线。若弗成领会一致行动关系,通过港股严格治理审核的但愿特别茫乎。

此外,冯站立的老开拓陈俊德廉价入股赚钱一事备受存眷。陈俊德捏股15.49%,按公司最新60亿元估值计较,其股权价值约9.29亿元,而入股成本仅约500万元。陈俊德于2019年4月通过定向增发取得股份,那时公司估值处于低位,如斯廉价入股的安排未免激勉利益运送的疑虑。陈俊德行为无锡特钢和润达光伏的实控东谈主,与冯站立存在学友及高下级关系,进一步加深了关系网操控风险的质疑。这种廉价入股是否触及钞票评估舛错,是否瞒哄未裸露的运筹帷幄来去,齐可能激勉监管机构的长远审查。

果下科技虽凭借“AI+储能”的主张在商场上崭露头角,且营收在短期内完了了大幅增长,但从公司规划、财务景象到高管团队,齐存在着陡立残暴的问题。在港股商场对企业上市审核愈发严格的配景下,果下科技若念念成功上市并在成本商场站稳脚跟,必须妥善责罚上述诸多挑战,向投资者和监管机构展现出其委果的价值与可捏续发展的后劲。

声明:本文由AI大模子生成。商场有风险,投资需严慎

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:常福强 九游下载中心_九游游戏中心官网