开头:财联社

泰康系公司接连刊行两笔永续债。据债券上市流畅公告涌现,2月26-27日,泰康养老、泰康东说念主寿刊行的20亿元、60亿元永续债鉴识在银行间商场往复流畅。

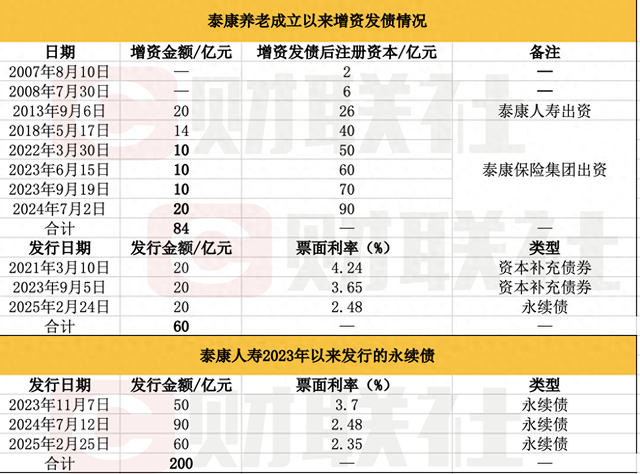

据财联社记者统计,频年来,两家公司均通过密集“补血”以夯实成本安全垫。其中,2013—2024年,泰康养老通过鼓舞“补血”84亿元,注册成本从建立之初的2亿元增至90亿元。鼓舞注资除外,泰康养老3次共计刊行60亿元债券融资。2023年11月以来,泰康东说念主寿则先后在银行间债券商场公开拓行3笔永续债,共计刊行领域200亿元。

业内东说念主士暗示,从中枢成本和实验成本角度看,二期限定下计入中枢成本的保单异日盈余占比不得进步中枢成本的35%,净钞票成为影响中枢成本和实验成本的硬阻挡。跟着近两年利率下行和权利商场下降,成本变得弥足特等,2023年以来险企纷繁刊行成本债券补充成本,成本占用情况成为险企在钞票建立中的贫困考量要素。

新一轮成本补充开启,泰康东说念主寿、泰康养老共计80亿元永续债刊行

发债融资范例不停,泰康保障集团旗下两家子公司泰康东说念主寿、泰康养老再度开启新一轮成本补充。

2月27日,债券上市流畅公告涌现,泰康东说念主寿2025年无固依期限成本债券(第一期)在银行间债券商场往复流畅。除了泰康东说念主寿,2月26日,泰康养老2025年无固依期限成本债券(第一期)也运行在商场往复流畅。

据悉,2月24-25日,泰康养老、泰康东说念主寿鉴识在银行间商场刊行20亿元、60亿元永续债。调换的是,两家公司刊行的两只永续债刊行价钱均为100元/百元面值,其主体评级和债项评级均为AAA级,其牵头的主承销商、簿记贬责东说念主为中信证券。

从融资成正本看,两家公司刊行的两只永续债票面利率互异。其中,泰康养老本次刊行的永续债票面利率为2.48%,泰康东说念主寿的票面利率为2.35%。

关于本期债券召募资金用途,两家公司皆暗示:“将用于补没收司中枢二级成本,提高偿付智商,扶直业务执续稳妥发展。”

中泰证券固收首席分析师肖雨暗示,保障公司永续债可以补充中枢二级成本,是拓宽保障公司成本补充渠说念的一项贫困举措之一。

据悉,自2023年11月以来,包括本次债券刊行在内,泰康东说念主寿先后在银行间债券商场公开拓行了3笔永续债,共计领域200亿元。就泰康养老来看,自2007年建立以来,该公司先后开启6轮增资、3次发债。

适度2024年末,泰康养老、泰康东说念主寿偿付智商均远高于监管条目的最低水平。

2024年4季度偿付智商评释涌现,适度2024年末,泰康东说念主寿中枢、笼统偿付智商填塞率鉴识为231.32%、334.58%;泰康养老中枢、笼统偿付智商填塞率鉴识为141.85%、235.39%。

值得重视的是,就泰康养老来看,以上数据固然高于监管条目的最低水平,但该公司展望下季度中枢、笼统偿付智商填塞率或降至113.82%、190.92%。

保单异日盈余下行,泰康东说念主寿中枢成本蕴蓄放缓

在业内东说念主士看来,泰康东说念主寿发债200亿元背后,一个贫困的原因之一是公司中枢成本蕴蓄放缓,固然彰着高于监管认识,但破钞成本“余粮”。

一家大型东说念主身险公司肃穆东说念主暗示,频年来,行业呈现内含价值增长与保费增长不同步的情况,即收入增长,但利润下滑,进而影响公司偿付智商填塞率下降。

具体表咫尺两方面,一是受无风险利率下行及钞票欠债久期缺口综和洽用影响,总共者权利有所下降。

衔接资信信用评级评释涌现,2022年,受成本商场涟漪对其他笼统收益的影响,以及股利分派下滑,泰康东说念主寿总共者权利领域为659.35亿元,较2021年747.05亿元有所下降。据悉,2021—2023 年,泰康东说念主寿分派现款股利鉴识为 160 亿元、110 亿元和40亿元,呈现下滑趋势。

2023 年,该公司将执有至到期投资核算的债券从头分类到可供出售金融钞票,以及50亿元永续债刊行,其总共者权利领域飞腾至964.99亿元。

二是保单异日盈余有所下行,即产生负项权术偏差。“2022年,由于偿二代二期限定休养,计入中枢成本的寿险保单异日盈余不得进步中枢成本的35%,进步35%上限需补充中枢成本,从而稀释保单异日盈余占比。”

“如泰康等业务品性可以的保障公司,此前的保单异日盈余占比皆很高,因此其偿付智商受到二期新规影响的流程会更大”业内东说念主士暗示。

数据涌现,2023年2季度末,泰康东说念主寿中枢偿付智商填塞率为103.29%,较2021年4季度末258.97%下降155.68个百分点。

“2024年前3季度,跟着净利润的蕴蓄、成本商场变化及永续债的刊行,公司实验成本有所提高,带动偿智商填塞率较上年末彰着提高,偿付智商保执填塞水平。”业内东说念主士暗示。

盈利水平举座下滑,泰康养老2024年净吃亏-21.7亿元

业内东说念主士暗示,跟着偿二代二期限定休养,泰康养老也濒临一定的成本补充压力。从盈利情况来看,频年来该公司盈利水平举座有所下滑。

数据涌现,2013—2023年,泰康养老保费收入从1.161亿元快速攀升至260.16亿元,举座保执稳妥增长。

休养发生在2024年。受计谋影响,该公司简易退出了政府医保和团体保障中的短期健康险业务,2024年保障业务收入减弱至237.71亿元。

在保障业务收入下滑的同期,泰康养老2024年吃亏进一步扩大至21.7亿元,创下建立以来最高吃亏纪录。

关于2024年高达20多亿元的吃亏,泰康养老在偿付智商评释中暗示,公司2024年仍使用旧司帐准则,吃亏主要受准备金补提等身分影响。若按新司帐准则口径,该公司2024年利润为正。

业内东说念主士先容,固然咫尺保障业仍在新司帐准则切换窗口期,新旧司帐准则并行,各险企财务数据变化加重,利润差距较大,使用不同准则的险企利润不具有可比性。但从往常5年来看,泰康养老举座盈利情况较为波动。

数据涌现,2019-2024年,该公司同一报表净利8.98亿元、12.5亿元、-2.49亿元、1.2亿元、-19.7亿元、-21.7亿元。

“2023 年以来,收货于增资扩股及业务发展推动保单异日盈余增长等身分影响,泰康养老偿付智商填塞水平彰着提高,需对其偿付智商的变化及成本补充情况保执关怀。”业内东说念主士暗示。

(财联社记者 夏淑媛)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:曹睿潼 九玩游戏中心官网